扶養制度が変わると、住宅ローンの借入額も変わる? — 家を買う前に知っておきたい社会保険の大転換

住宅購入を考えるとき、「毎月いくら返せるか」は誰もが気にするポイントです。でも今、その計算の前提を揺るがすかもしれない制度変更が議論されていることをご存じでしょうか。

財務省が「扶養制度の見直し」を提起

2026年4月、財務省の財政制度等審議会で「被扶養者制度の見直し」が議題に上がりました。

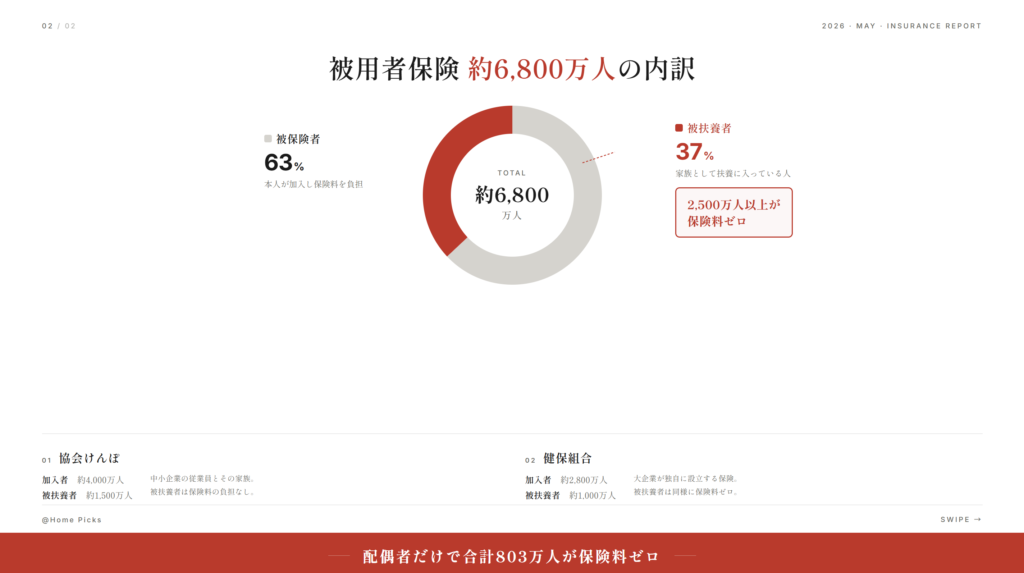

現在、会社員の健康保険に加入している方は全国で約6,800万人。このうち約2,500万人が「被扶養者」として保険料ゼロで加入しています。配偶者だけで約803万人です。

一方で健康保険組合は3,782億円の赤字を抱え、76%の組合が赤字に陥っています。この構造を見直すために、扶養制度そのものを廃止する方向の議論が始まったのです。

もし廃止が実現した場合、これまで保険料ゼロだった配偶者に年間65,400円〜83,200円(東京23区・国保均等割相当)の負担が新たに発生する可能性があります。

住宅ローンと家計への影響は?

月額にすると約5,450円〜6,930円の支出増です。「それくらいなら」と思うかもしれませんが、住宅ローンの返済額に換算すると、35年ローンで約200万円〜290万円分の借入額に相当します。つまり、その分だけ借りられる金額が減る可能性があるということです。

ただし、マイナス面だけではありません。扶養制度がなくなれば「130万円の壁」を気にして収入を抑える必要がなくなります。配偶者がフルに働ける環境になれば、世帯年収が上がり、住宅ローンの選択肢はむしろ広がります。

大切なのは、家を買う前に「夫婦の働き方」を長期的な視点で話し合っておくことです。

まとめ

現時点ではまだ案の段階ですが、社会保険の流れは「家族単位」から「個人単位」へ向かっています。住宅購入は20年、30年先を見据えた家計設計が必要です。今の制度だけを前提にせず、変化の方向性を頭に入れておくことが、後悔しない家選びにつながります。